Conform het BBV is elke gemeente verplicht in deze paragraaf de volgende kengetallen op te nemen: netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio, grondexploitatie, structurele exploitatieruimte en belastingcapaciteit.

Deze kengetallen geven de raad inzicht in de financiële positie van de gemeente. De kengetallen worden gezamenlijk opgenomen in de paragraaf weerstandsvermogen en risicobeheersing. Deze paragraaf geeft weer hoe solide de begroting is en in hoeverre financiële tegenvallers kunnen worden opgevangen. De meerjarige kengetallen komen uit een geprognosticeerde balans die extracomptabel tot stand komt. Deze balans is opgenomen onder het hoofdstuk "Financiële Begroting".

Overzicht financiële kengetallen

Toelichting op de financiële kengetallen

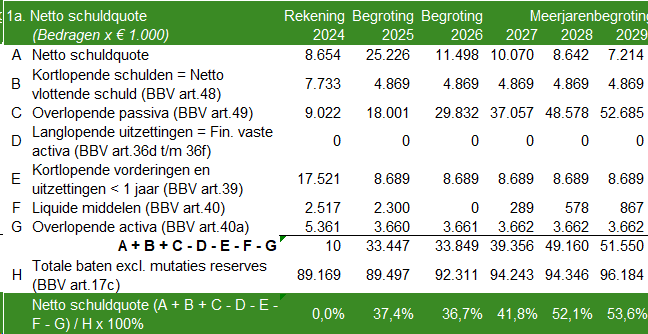

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen.

De komende jaren neemt de netto schuldquote van de gemeente toe. Dit komt omdat de gemeente geld aantrekt voor de uitvoering van investeringsprojecten. Om deze investeringsprojecten te kunnen uitvoeren leent de gemeente geld op de kapitaalmarkt. Hoewel de schuldquote oploopt, blijft deze ruim onder de signaleringsgrens van 90% dat gekenmerkt wordt als "minst risicovol".

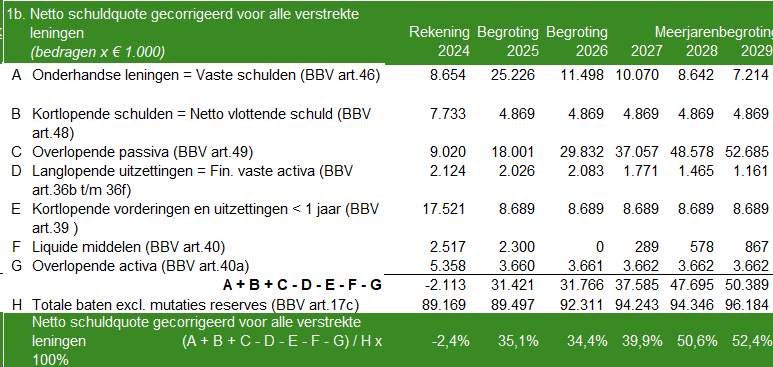

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

De gemeente leent geld voor de financiering van de eigen activiteiten. Om een goed beeld te krijgen van de omvang daarvan, wordt de totale financiering gecorrigeerd voor de leningen die de gemeente aan derden verstrekt (bijvoorbeeld aan verbonden partijen of sportverenigingen).

Uit de tabel blijkt dat de gemeente voornamelijk geld leent voor de eigen investeringen. Ook hier geldt dat de gemeente binnen de signaleringsgrens van 90% blijft en daarmee valt in de categorie "minst risicovol".

De solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin het bezit op de balans gefinancierd is door het eigen vermogen. De solvabiliteit geeft aan in welke mate de gemeente zijn langlopende schulden kan terugbetalen.

Bij dit kengetal geldt hoe hoger het eigen vermogen is hoe meer solvabel de gemeente is. Solvabiliteit wordt in het bedrijfsleven gebruikt om de kredietwaardigheid te bepalen. De bank neemt onder meer op basis daarvan een besluit over de verstrekking van een lening. Binnen de gemeente heeft dit kengetal een beperkte betekenis omdat de gemeente niet kan worden geliquideerd en omdat de kredietwaardigheid niet wordt bepaald door de solvabiliteit. Bij de gemeente gaat het veel meer om een structureel sluitende begroting en een onderbouwd weerstandsvermogen waarbij ook de mogelijkheid tot belastingverhoging (de onbenutte belastingcapaciteit) een belangrijke rol speelt.

De signaleringswaarde tussen 20% en 50% betekent neutraal. De gemeente Heemstede valt in deze categorie.

Kengetal grondexploitatie

Grondexploitaties kunnen een forse impact kan hebben op de financiële positie van een gemeente. Dit is bij de opmaak van de begroting 2026-2029 niet het geval in de gemeente Heemstede. In d ebegroting wordt er vanuit gegaan dat Heemstede de gronden zelf niet exploiteert. Daarom staat deze tabel op nihil.

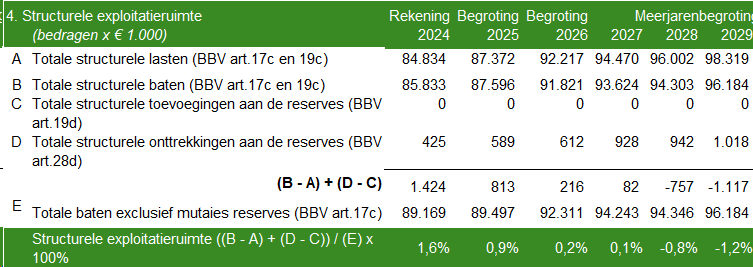

Structurele exploitatieruimte

Het kengetal “structurele exploitatieruimte” geeft inzicht in welke mate de structurele lasten van de gemeente gedekt zijn door structurele baten. Dit is een belangrijk criterium voor de financiële gezondheid van de gemeente en een belangrijk toetsingsinstrument voor de provincie. Immers de gemeente kan het niet lang volhouden een structureel kostenniveau (kapitaallasten, personeelslasten etc.) te dekken met incidentele (eenmalige) opbrengsten (verkoop van panden, grondexploitatie).

Een negatief percentage betekent dat de gemeente onvoldoende structurele baten heeft om structurele uitgaven mee te dekken. Dit betekent dat of het kostenniveau moet dalen of de beïnvloedbare inkomsten (OZB. leges) omhoog moeten of een combinatie daarvan tot een niveau dat de exploitatie structureel in evenwicht komt.

Vanaf het jaar 2028 kan de gemeente in de begroting niet meer aan de structurele lasten voldoen voornamelijk door de rentelasten van het investeringsprogramma en de wijzigingen in het gemeentefonds. Het is een onderbouwde keuze om op dit moment nog geen voorstellen in de begroting te verwerken om de begroting vanaf 2028 sluitend te maken. De jaren 2026 en 2027 worden wel sluitend gepresenteerd.

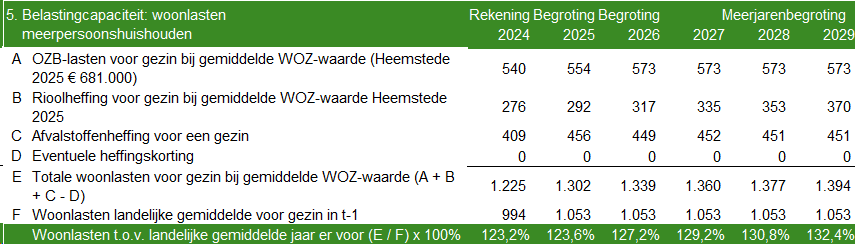

Belastingcapaciteit: woonlasten meerpersoonshuishouden

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. De COELO publiceert deze lasten ieder jaar in de Atlas van de lokale lasten. Onder de woonlasten worden verstaan de onroerende zaakbelasting, de rioolheffing en de afvalstoffenheffing voor een woning met een gemiddelde WOZ waarde in de gemeente. De belastingcapaciteit van een gemeente wordt daarom berekend door de totale woonlasten meerpersoonshuishouden in jaar t te vergelijken met het landelijk gemiddelde in jaar t-1 en uit te drukken in een percentage.

Bij de rioolheffing en afvalstoffenheffing wordt uitgegaan van een kostendekkendheid van 100%. In de paragraaf 1 lokale heffingen wordt dit verder toegelicht.

De woonlasten van Heemstede 2026 worden vergeleken met de landelijk gemiddelde woonlasten 2025. Dit betekent dat er in de Heemsteedse lasten een indexatie meegenomen is, die bij de landelijk gemiddelde woonlasten nog niet doorberekend is. Dit zorgt voor een hoger percentage van de woonlasten ten opzichte van het landelijk gemiddelde.