Financieel meerjarenperspectief

Structureel begrotingssaldo 2026-2029

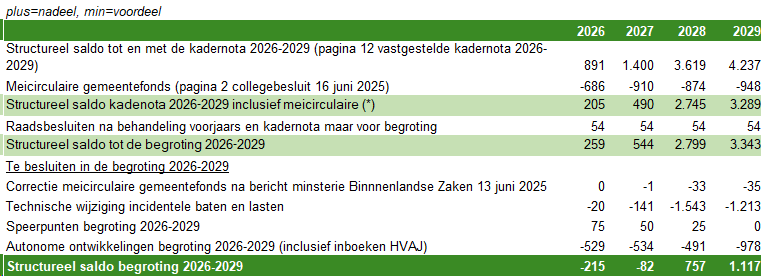

Het structureel begrotingssaldo is in 2026 en 2027 voordelig met respectievelijk € 215.000 en € 82.000. De jaren 2028 en 2029 zijn structureel nadelig met € 757.000 en € 1.117.000.

plus = nadeel, min = voordeel | |||||

Bedragen x € 1.000 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 | |

Saldo van baten en lasten | |||||

Baten | -92.311 | -94.243 | -94.346 | -96.184 | |

Lasten | 92.606 | 94.833 | 96.264 | 98.466 | |

Totaal | 294 | 591 | 1.918 | 2.283 | |

Mutatie reserves | |||||

Onttrekking aan reserve | -1.630 | -1.912 | -1.671 | -1.657 | |

Storting in reserve | 440 | 388 | 244 | 352 | |

Totaal | -1.190 | -1.525 | -1.427 | -1.305 | |

Geraamd resultaat | -896 | -934 | 491 | 978 | |

Incidentele lasten incl. incidentele toevoeging reserves | 827 | 751 | 506 | 499 | |

Incidentele baten incl. incidentele onttrekking reserves | -1.508 | -1.603 | -772 | -638 | |

Structureel begrotingssaldo | -215 | -82 | 757 | 1.117 | |

Begrotingsjaren 2026 en 2027

Het uitgangspunt van het college is het presenteren van een structureel sluitende begroting in 2026 en 2027. Om niet onder preventief toezicht (=toezicht vooraf) bij de provincie te komen moet de begroting in ieder geval in 2026 (of in het laatste begrotingsjaar 2029) structureel in evenwicht zijn. Hierbij is de reserve structureel dekkingsmiddel niet in gezet. De mutaties uit de kadernota zijn verwerkt in de begroting 2026-2029.

Begrotingsjaren 2028 en 2029

De jaren 2028 en 2029 worden bewust niet sluitend gepresenteerd. In de kadernota was al ingegaan op de onzekerheden rond het rijksbeleid. Zo wordt rond de Hervormingsagenda Jeugd (HVAJ) de Commissie van Ark gevraagd om een tweede advies in 2027 uit te brengen. Dit advies gaat in elk geval over de ontwikkelingen 2025 – 2027, de compensatie van eventuele tekorten, de gemiste indexeringen en een uitspraak over een reëel financieel kader voor de gemeenten voor de periode vanaf 2028.

Indien financiering van het Rijk structureel achter blijft zijn ombuigingen in het beleid of verhoging van de eigen inkomsten (waaronder de onroerende zaakbelasting) noodzakelijk om de begroting structureel in evenwicht te brengen. Het is mogelijk de begroting gefaseerd structureel in evenwicht te brengen door de inzet van de reserve structureel dekkingsmiddel die momenteel € 1,8 miljoen bedraagt. Nu de begrotingsjaren 2026 en 2027 structureel sluitend zijn en er in 2026 een nieuw college gekozen wordt, vinden wij het op dit moment niet gewenst bezuinigingen voor te stellen die ingrijpen op het voorzieningenniveau of die de totale opbrengst van de onroerende zaakbelasting met meer dan de indexatie verhogen.

Startpunt begroting 2026-2029

De grondslag van de begroting 2026-2029 is de kadernota 2026-2029 inclusief de meicirculaire 2025 van het gemeentefonds. De volgende tabel geeft de aansluiting naar de eerdere P&C documenten weer. Het totaal “stand t/m kadernota” komt overeen met de stand op pagina 14 van de vastgestelde kadernota 2026-2029. De meicirculaire gemeentefonds is gemeld in het collegebesluit van 16 juni jl. in de tabel "bijgesteld financieel meerjarenperspectief 2025-2029" op pagina 2.

De amendementen bij de voorjaarsnota 2025 waarin besloten is tot opheffing van de reserve sociaal domein en tot een bijdrage aan de stichting Vrienden van de oude kerk hebben alleen effect in 2025 en zijn daarom in de tabel vanaf 2026 nihil. De onttrekking aan de sociaal domein reserve ter dekking van de preventieve activiteiten in 2026 tot en met 2028 is in de begroting 2026-2029 gewijzigd in een voorstel tot een onttrekking aan de algemene reserve en onderdeel van de begrotingsmutaties autonome ontwikkelingen.

De "raadsbesluiten na voorjaarsnota (VJN) 2025 tot en met de raad juli " betreft de reeds door de raad genomen besluiten:

- Zonneparking sportpark Groenendaal;

- Verhoging krediet van Merlenlaan;

- Damwand Cruquiushaven;

- Verhogen krediet Belvedère.

Opmerking: de tabel maakt geen onderscheid in incidentele en structurele baten en lasten.

plus = nadeel, min = voordeel | |||||

Bedragen x € 1.000 | Begroting | Meerjarenraming | |||

2026 | 2027 | 2028 | 2029 | ||

Primitieve begroting '25 | 111 | 200 | 1.330 | 2.387 | |

Doorwerking mutaties vanuit '24 | 17 | 17 | 17 | 17 | |

Voorjaarsnota '25 | -394 | -409 | -537 | -508 | |

Voorjaarsnota '25 amendementen | 0 | 0 | 0 | 0 | |

Kadernota '26-'29 | 457 | 599 | 1.000 | 989 | |

Stand t/m Kadernota | 191 | 408 | 1.811 | 2.886 | |

Meicirculaire Gemeentefonds | -686 | -911 | -907 | -983 | |

Stand t/m Kadernota incl. Meicirculaire | -495 | -503 | 904 | 1.903 | |

Raadsbesluiten na VJN tot en met Raad Juli | 54 | 54 | 54 | 54 | |

Stand t/m raad Juli (incl. voorjaars en kadernota) | -442 | -450 | 957 | 1.956 | |

Mutaties begroting | -454 | -484 | -466 | -978 | |

Saldo van baten en lasten | -896 | -934 | 491 | 978 | |

Financiële mutaties begroting 2026-2029

Het structureel begrotingssaldo 2026-2029 wijzigt ten opzichte van de kadernota "2026-2029 inclusief de meicirculaire. Dat komt door:

- na de vaststelling van de kadernota 2026-2029 genomen raadsbesluiten

- mutaties die nu in de begroting 2026-2029 worden voorgesteld.

In de tabel hierna wordt de opbouw van het structureel begrotingssaldo 2026-2029 getoond.

(*) Opgemerkt wordt dat in het collegebesluit van de meicirculaire gemeentefonds (16 juni 2025) het structureel saldo is gepresenteerd inclusief de inboeking van de stelpost Hervormingsagenda Jeugd (HVAJ) van € 829.000 in 2026 en € 877.000 vanaf 2027. Dit was een voorstel bij de kadernota 2026-2029 dat nu in de begroting 2026-2029 gerealiseerd wordt. In vorenstaande tabel is het subtotaal "structureel saldo kadernota 2026-2029 inclusief meicirculaire" dus exclusief de inboeking van de HVAJ. De inboeking van de HVAJ is onderdeel van de "autonome ontwikkelingen begroting 2026-2029".

Toelichting op "te besluiten posten in de begroting 2026-2029".

Hierna wordt ingegaan op de mutaties die opgenomen zijn onder "te besluiten in de begroting 2026-2029". Dit betreft de bij deze begroting voorgestelde besluiten. Hierna wordt daar per onderdeel op ingegaan en wordt per post een toelichting gegeven.

Meicirculaire gemeentefonds

De meicirculaire gemeentefonds is gemeld aan de raad in het collegebesluit van 16 juni 2025 en is betrokken bij de raadsbehandeling van de kadernota 2026-2029. Na de opstelling van dit collegebesluit heeft het ministerie van Binnenlandse Zaken op 13 juni een gecorrigeerde versie van de meicirculaire gemeentefonds gepubliceerd. In 2027, 2028 en 2029 verschoof hierdoor respectievelijk € 1.000, € 33.000 en € 35.000 van eerder geoormerkte middelen naar algemene middelen. Ten opzichte van het collegebesluit van 16 juni jl. ontstaat daardoor het volgende voordeel:

Technische wijziging incidentele baten en lasten

Incidentele baten en lasten vormen een correctiepost op het begrotingssaldo waarna het structurele begrotingssaldo wordt verkregen. Aan de hand van het structurele begrotingssaldo bepaalt de toezichthouder of de begroting financieel in evenwicht is.

Uit de handreiking "verduidelijking structurele en incidentele baten en lasten" van de provincie blijkt het uitgangspunt van de toezichthouder dat structurele taken leiden tot structurele baten en lasten. Het uitgangspunt is dat incidentele baten en lasten een uitzondering vormen. Hierdoor komt het voor dat een last boekhoudkundig als incidenteel wordt beschouwd omdat de last maar in 1 of 2 jaar voorkomt maar door de provincie als structureel wordt beschouwd omdat de taak structureel van aard is. De aard van de raming is het dominante criterium waarmee bepaald wordt of een baat of last incidenteel of structureel is en niet de looptijd. Daarnaast geldt ook dat mutaties in reserves behoudens bestemmingsreserves ter dekking van kapitaallasten altijd incidenteel van aard zijn.

De toezichthouder heeft in de gesprekken over de begroting 2025 aangegeven dat een aantal posten die Heemstede als incidenteel had aangemerkt als structureel moeten worden beschouwd. Daarnaast is in de begrotingscirculaire van de provincie 2026-2029 van 16 april jl. aangegeven dat opvang of geheel als structureel moet worden aangemerkt of geheel als incidenteel. Een eventueel saldo (bijvoorbeeld meer rijksvergoeding dan lasten opgenomen) moet wel aangemerkt worden als incidenteel.

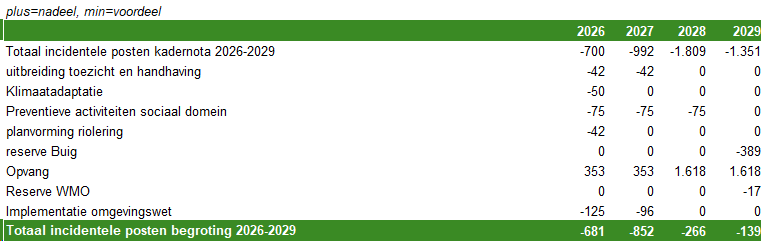

Om deze twee redenen zijn ten opzichte van de kadernota 2026-2029 een aantal posten gecorrigeerd van "incidenteel" naar "structureel". De volgende tabel geeft daarbij het verschil tussen de begroting 2026-2029 en de kadernota 2026-2029 in totaal weer.

De wijziging is technisch omdat het hier niet gaat om nieuwe posten maar om correctie van de plaats van verantwoording van reeds bestaande posten (van incidenteel naar structureel). Omdat de post incidenteel een correctie op het begrotingssaldo is, heeft de wijziging wel gevolgen voor het structureel saldo. De wijziging heeft per saldo een positief effect.

De volgende tabel specificeert het verschil uit voorgaande tabel en sluit af met een toelichting.

Toelichting op de mutaties ten opzichte van de kadernota 2026-2029:

Uitbreiding toezicht en handhaving

Deze tijdelijke uitbreiding voor handhavingstaken wordt betrokken bij de structurele taak van de gemeente voor veiligheid en als zodanig als structureel beschouwd. De post is verschoven van incidenteel naar structureel maar wordt alleen in 2026 en 2027 begroot. De post is overgebracht naar structurele lasten.

Klimaatadaptatie

Maatregelen in het kader van klimaatadaptatie horen bij de wettelijke taak van de gemeente en worden als zodanig als structureel beschouwd. De kosten vinden alleen plaats in 2026 en zijn ook betrokken in de rioolheffing. De post is overgebracht naar structurele lasten.

Preventieve activiteiten sociaal domein

Preventie binnen het Centrum voor Jeugd & Gezin (CJG) wordt als een structurele taak gezien waarbij de gemeente investeert in activiteiten die de toestroom naar de (complexere) zorg moet voorkomen. Naar aard is het daarom nu als structureel beschouwd. Het bedrag is extra begroot in 2026 tot en met 2028. De post is overgebracht naar de structurele lasten.

Planvorming riolering

Dit hoort bij de wettelijke taak en is daarom een structurele post die alleen in 2026 is opgenomen omdat het de opstelling van een beleidsplan betreft. De post is overgebracht naar structurele lasten.

Reserve Buig

Mutaties in de reserves zijn incidenteel, tenzij ter dekking van kapitaallasten. Deze mutaties behoren tot de "normale" bestemmingsreserves en zijn onder de post incidenteel gebracht.

Opvang

Opvang was niet geheel consistent de "begrotingscirculaire van de provincie 2026-2029" geraamd en was gedeeltelijk structureel en gedeeltelijk als incidenteel opgenomen. De gehele opvang wordt nu verantwoord onder de structurele baten en lasten waarbij geen saldo wordt geraamd. Opvang is budgettair neutraal in de begroting opgenomen (baten en lasten gelijk).

Reserve WMO

Mutaties in de reserves zijn incidenteel tenzij ter dekking van kapitaallasten. Deze mutaties hoort tot de "normale" bestemmingsreserves en is onder de post incidenteel gebracht.

Implementatie omgevingswet

De implementatie omgevingswet hoort bij de wettelijke taak en is daarom overgebracht naar structurele lasten.

Een overzicht van alle incidentele baten en lasten met toelichting uit de begroting 2026-2029 is opgenomen bij de financiële begroting "overzicht incidentele baten en lasten".

Speerpunten

Het volgende speerpunt kon nog niet financieel verwerkt worden bij de kadernota en ligt de raad daarom voor ter besluitvorming in deze begroting 2026-2029. Dit speerpunt komt voort uit bestaand beleid. Het betreft:

Toelichting op de mutatie ten opzichte van de kadernota 2026-2029:

Openbare Orde en Veiligheid (nadeel € 75.000)

In de kadernota 2026-2029 (pagina 29 maatschappelijke weerbaarheid) is aangegeven dat er gewerkt wordt aan een programma om de weerbaarheid en zelfredzaamheid van onze inwoners en ondernemers te bevorderen. We werken lokaal en regionaal en laten de aanpak op elkaar aansluiten. Aangegeven was ook dat de financiële gevolgen van de ontwikkeling en uitvoering van dit programma nog niet konden worden verwerkt in de kadernota. Het voorstel voor het benodigde budget in 2026, 2027 en 2028 van respectievelijk € 75.000, € 50.000 en € 25.000 gericht op de lokale aanpak, is nu in de begroting 2026-2029 opgenomen.

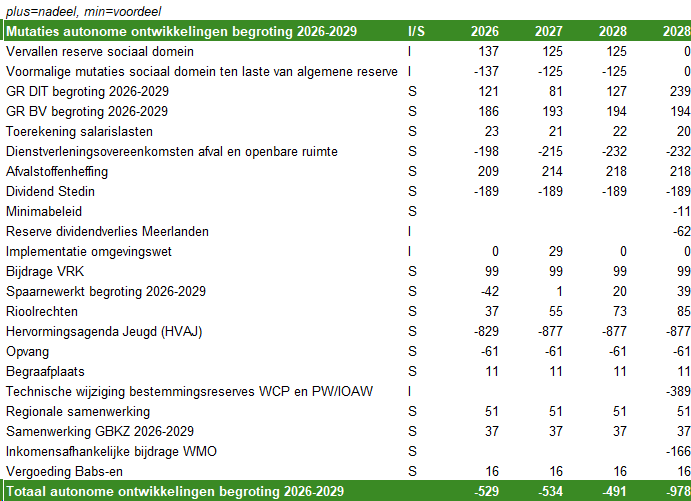

Autonome ontwikkelingen

Na de kadernota 2026-2029 zijn er nog autonome ontwikkelingen verwerkt in de begroting 2026-2029. Deze worden opgesomd in de tabel en vervolgens per mutatie toegelicht. Bedragen die effect hebben op 2026 worden tussen haakjes genoemd per autonome ontwikkeling in de toelichting.

Toelichting op de mutaties ten opzichte van de kadernota 2026-2029:

Vervallen reserve sociaal domein (nadeel € 137.000)

Met een amendement bij de voorjaarnota 2025 heeft de raad besloten de reserve sociaal domein op te heffen. De reserve sociaal domein werd ingezet om in 2026, 2027 en 2028 de preventieve activiteiten te dekken. Het vervallen van de reserve sociaal domein leidt er toe dat deze bijdrage aan de kosten vanuit de reserve ook vervalt. In de begroting 2026-2029 wordt voorgesteld deze bedragen te onttrekken aan de algemene reserve (zie de post hierna). De mutatie is daarmee budgettair neutraal.

Voormalige mutaties sociaal domein ten laste van algemene reserve (voordeel € 137.000)

Van de preventieve activiteiten die eerder gedekt werden uit de reserve sociaal domein wordt voorgesteld bij de begroting 2026-2029 om deze te dekken uit de algemene reserve. Het saldo van de reserve sociaal domein van € 1.086.500 is in 2025 daarin teruggestort. De verschuiving tussen de reserve sociaal domein en de algemene reserve is budgettair neutraal.

GR DIT begroting (nadeel € 121.000)

De GR DIT omvat de samenwerking Heemstede en Bloemendaal voor ICT. Deze gezamenlijke begroting kon niet voor de kadernota worden gemaakt. De mutatie vindt daarom plaats in de begroting. De uitgaven stijgen als gevolg van de roadmap en beheerskosten digitale werkplekken en de lasten van applicatie-contracten.

GR BV begroting 2026-2029 (nadeel € 186.000)

De GR BV begroting kon niet voor de kadernota worden opgesteld. De kosten van de GR BV stijgen omdat de post wordt ingebracht in de GR (op basis van het grondslagendocument) en omdat de kosten van werving en selectie (als gevolg van moeilijker invulbare vacatures) en het medewerkerstevredenheidsonderzoek (MTO) stijgen.

Toerekening salarislasten (nadeel € 23.000)

Een bedrag van € 21.000 aan salarislasten was nog niet toegerekend aan de GR BV terwijl wel al rekening was gehouden met de inkomsten vanuit de deelnemende gemeenten.

Dienstverleningsovereenkomst afval en schoonmaak openbare ruimte (voordeel € 198.000)

Onder meer door de toepassing van uniforme tarieven bij de schoonmaak openbare ruimte en door de daling van de kosten bij de afvalverwerker daalt de bijdrage die op basis van de dienstverleningsovereenkomsten (DVO 1 en 2) aan de Meerlanden moet worden betaald.

Afvalstoffenheffing (nadeel € 209.000)

De lagere kosten van inzameling en verwerking van huishoudelijk afval leiden tot een daling van de afvalstoffenheffing omdat niet meer dan 100% van de kosten mag worden doorberekend. De daling van kosten wordt onder meer veroorzaakt door lagere verwerkingstarieven voor lachgascilinders door de samenwerking tussen Meerlanden, afvalverwerker AEB en de gemeente Amsterdam.

Dividend Stedin (voordeel € 189.000)

Uit een prognose van Stedin waarbij rekening wordt gehouden met de onder meer de toetreding van het Rijk blijkt dat ook bij een prudente en terughoudende raming het dividend structureel € 189.000 hoger uitvalt.

Minimabeleid

Het minimabeleid was vanaf 2029 niet structureel geraamd. Dit wordt hier hersteld.

Reserve dividendverlies Meerlanden

Onttrekking aan de reserve waarmee het dividendverlies dat door de wijziging van de kapitaalstructuur Meerlanden is ontstaan wordt gedempt vindt plaats op basis van het raadsbesluit. Het bedrag in 2029 wijzigt maar hier was in de kadernota nog geen rekening mee gehouden.

Implementatie omgevingswet

De kosten voor de implementatie omgevingswet worden gedekt uit de reserve implementatie omgevingswet. In 2029 was wel de onttrekking geraamd maar nog niet de lasten. Dat wordt hier aangepast.

Bijdrage VRK (nadeel € 99.000)

Uit de begroting 2026-2029 van de Veiligheidsregio Kennemerland (VRK) blijkt dat de Heemsteedse bijdrage stijgt. De raad heeft hier na de vaststelling van de kadernota een zienswijze over gegeven. Op basis van de zienswijze en het besluit in het algemeen bestuur van de VRK wordt de bijdrage in de begroting 2026-2029 van Heemstede aangepast.

Spaarne werkt (voordeel € 42.000)

Op basis van de vastgestelde begroting voor Spaarne werkt wordt de bijdrage bijgesteld.

Rioolrechten (nadeel € 37.000)

De kosten van riolering wijzigen onder meer door de lagere toerekening aan de kosten vanuit de schoonmaak openbare ruimte. Omdat maximaal 100% van de kosten mag worden doorberekend vallen de rioolrechten lager uit.

Hervormingsagenda Jeugd (voordeel € 829.000)

De kosten voor de jeugdzorg worden verlaagd op basis van de taakstelling van het Rijk overeenkomstig het voorstel bij de kadernota 2026-2029. Voor 2026 en 2027 is dit bedrag gecompenseerd in de algemene uitkering. De mutatie met daarin die compensatie is al verwerkt in de begroting met de meicirculaire 2025. Daarom wordt nu alleen nog het kostenniveau omlaag bijgesteld met de taakstelling. Per saldo valt de taakstelling in 2026 en 2027 weg.

Opvang (voordeel € 61.000)

Door verrekening met de reserve opvang aandachtsgroepen worden de kosten van opvang budgettair neutraal in de begroting opgenomen. Dit bedrag wordt verrekend met de reserve in de begroting.

Begraafplaats (nadeel € 11.000)

De exploitatie van de begraafplaats is budgettair neutraal in de begroting opgenomen door verrekening met de egalisatiereserve en de voorziening graven. De grafkapel is van deze exploitatie uitgezonderd. In de begroting wordt het saldo gestort.

Technische wijzigingen bestemmingsreserves

Door een technische fout in de software is een geraamde onttrekking aan de reserve WCP boekhoudkundig onjuist verwerkt in 2029. Ook de reserve "participatiewet/inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (PW/IOAW)" is in 2029 niet juist verwerkt.

Dat wordt hier hersteld maar leidt wel tot een aanpassing van de eerder gepresenteerde cijfers 2029 met € 389.000 (voordelig).

Regionale samenwerking (nadeel € 51.000)

De uitbreiding van de regionale samenwerking met 0,5 FTE was al verwerkt en besloten in de kadernota 2025-2028. Door een technische fout is de 0,5 fte niet verwerkt in de kadernota 2026-2029. Dit is geconstateerd bij de begroting 2026-2029 en hersteld. Hierdoor ontstaat ten opzichte van de kadernota 2026-2029 een nadelig verschil.

Samenwerking GBKZ (nadeel € 37.000)

De bijdrage aan de gemeenschappelijke regeling Gemeentebelastingen Kennemerland Zuid wordt geïndexeerd en aangepast op basis van de werkelijke kosten 2025. Met de indexatie bij de GBKZ was nog geen rekening gehouden in de kadernota 2026-2029. Dit leidt tot een nadeel van € 37.000 in de begroting 2026-2029 ten opzichte van de kadernota 2026-2029.

Inkomensafhankelijk bijdrage WMO

Vanaf 2029 wordt de inkomensafhankelijke bijdrage WMO structureel geraamd. Voor de jaren 2027 en 2028 was hier al rekening mee gehouden.

Vergoeding Babs (nadeel € 16.000)

Met de vergoeding voor de trouwambtenaren was in de begroting 2026-2029 nog geen rekening gehouden.

Financiële ontwikkelingen

Groot Clooster/Havenkwartier

In de begroting 2026-2029 is nog geen rekening gehouden met eventuele voorbereidingskosten voor Groot Clooster/Havenkwartier. Het go-no go besluit is op het moment van opstellen van de begroting nog niet genomen. Daarom vindt nog geen verwerking in de begroting 2026-2029 plaats. Dit is overeenkomstig het standpunt van de toezichthouder.

Erfgoedvisie

Eventueel incidentele middelen benodigd voor de erfgoedvisie zijn nog niet in de begroting 2026-2029 opgenomen. Over de erfgoedvisie moet op het moment van opmaken van de begroting nog een besluit worden genomen.

Gemeenschappelijke regeling Omgevingsdienst IJmond (GR ODIJ)

De GR heeft in 2025 incidenteel extra middelen toegekend gekregen om stappen te kunnen zetten naar een robuuste omgevingsdienst. De noodzaak hiervoor bleek uit het landelijke Interbestuurlijke Programma versterking-VTH. Met de incidentele middelen wordt ingezet op het versterken van de centrale sturing, het actualiseren van de GR en het beheersen van achterstanden.

Daarnaast volgen er scenario’s voor de lange termijn waarmee de ODIJ toekomstbestendig wordt gemaakt. Hiervoor zijn structurele middelen nodig. De ODIJ geeft hier inzicht in bij haar kadernota 2027. Daarbij gaat het om formatie, taken en tarieven. Op dit moment is de impact nog onbekend zodat in de begroting 2026-2029 nog geen rekening met een structurele verhoging van de bijdrage van Heemstede gehouden wordt.

Verbouwing raadzaal/publiekshal

We hebben de afgelopen periode ervaren dat onder andere de techniek in de raadzaal onvoldoende functioneert en niet meer past bij de huidige tijd. Ook dient de publiekshal aangepast te worden om privacy voldoende te kunnen waarborgen en om te voldoen aan de juiste arbeidsomstandigheden. Mogelijke scenario’s en impact worden naar verwachting in december 2025 ter besluitvorming voorgelegd en zijn daarom nog niet in deze begroting opgenomen.

Septembercirculaire gemeentefonds

Op het moment van opstellen van de begroting 2026-2029 is de septembercirculaire van het gemeentefonds nog niet bekend. Effecten 2025 zullen meegenomen worden in de najaarsnota 2025. De effecten 2026-2029 worden de raad tegelijk met de begroting 2026-2029 voorgelegd in de 1e begrotingswijziging 2026.

Algemene reserve

De algemene reserve stijgt onder andere als gevolg van de overheveling in 2025 van het saldo van de opgeheven reserve sociaal domein (amendement in de voorjaarsnota 2025) voor € 1,1 miljoen. Daarnaast is in 2025 het rekeningresultaat 2024 in de algemene reserve gestort voor € 3,8 miljoen.

Voor de preventieve activiteiten in het sociaal domein is in 2026, 2027 en 2028 rekening gehouden met een onttrekking van respectievelijk € 137.000, € 125.000 en € 125.000 aan de reserve sociaal domein. Nu deze reserve in 2025 is opgeheven wordt in de begroting 2026-2029 voorgesteld deze bedragen te onttrekken aan de algemene reserve omdat hier ook het saldo van de reserve sociaal domein in is teruggestort. De begroting 2026-2029 biedt geen ruimte om deze bedragen ten laste van de exploitatie te brengen.

In de stand van de algemene reserve van deze begroting is nog geen rekening gehouden met de gedeeltelijke vrijval van de bestemmingsreserve WCP naar de algemene reserve omdat dit besluit bij de opstelling van de begroting 2026-2029 nog niet door de raad was vastgesteld.